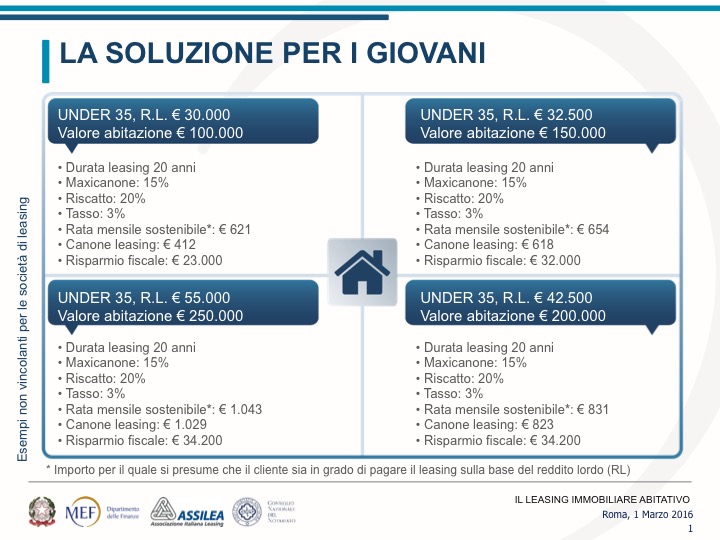

Leasing prima casa: un opportunità per i più giovani

IL LEASING PRIMA CASA

I soggetti

Il leasing immobiliare abitativo è fruibile dai soggetti con reddito complessivo non superiore a 55.000 euro, purché privi di abitazione principale. Per l’individuazione della soglia del reddito si può fare riferimento al reddito dichiarato nel quadro RN 1 dell’ultima dichiarazione dei redditi presentata.

I vantaggi fiscali

I titolari dei contratti stipulati dal 1 gennaio 2016 e fino al 31.12.2020, potranno portare in detrazione dalla dichiarazione dei redditi i costi del leasing “prima casa” in misura più vantaggiosa rispetto alle agevolazioni concesse per mutui ipotecari (si veda tabella di confronto tra le due agevolazioni in appendice). In particolare, per i giovani sotto i 35 anni all’atto della stipula del contratto e con reddito complessivo non superiore a 55.000 euro gli incentivi fiscali sono:

- la detraibilità pari al 19% dei canoni di leasing (fino ad un importo massimo di 8 mila euro annui);

- la detraibilità pari al 19% del prezzo del riscatto (fino ad un importo massimo di 20 mila euro).

Per i soggetti con età uguale o superiore a 35 anni e con reddito complessivo non superiore a 55.000 euro gli incentivi fiscali sono:

- la detraibilità pari al 19% dei canoni di leasing (fino ad un importo massimo di 4 mila euro annui);

- la detraibilità pari al 19% del prezzo del riscatto (fino ad un importo massimo di 10 mila euro).

Sia per gli under 35 che per gli over 35, l’imposta di registro sull’acquisto dell’abitazione “prima casa” è ridotta all’1,5% e questo rende più conveniente per i privati il ricorso al leasing rispetto al mutuo ipotecario.

| Mutuo | Privato | Costruttore |

| Imposta di registro | 2% | 200 euro |

| Ipotecaria | 50 euro | 200 euro |

| catastale | 50 euro | 200 euro |

| Leasing | Privato | Costruttore |

| Ipotecaria | 200 euro | 200 euro |

| catastale | 200 euro | 200 euro |

Nel caso di leasing l’imposta di registro è calcolata sul prezzo di acquisto, perché non è applicabile il meccanismo del prezzo-valore.

CHIEDI A INFO@STUDIODAZZI.IT MAGGIORI DETTAGLI